美国对国内科技企业的围剿,已经进入了釜底抽薪阶段。

2025年5月30日,美国商务部工业和安全局(BIS)对全球EDA(电子设计自动化)三巨头——新思科技Synopsys、楷登电子Cadence和西门子Seimens下达禁令,要求全面停止向中国供应芯片设计工具,而这三家企业此前占有近80%的国内EDA市场份额。

近几年,国人已经对隔三岔五的“实体清单”更新见怪不怪了,甚至有人开始笑美国黔驴技穷了,却没想到对方骤然来了一记狠的——EDA停供,让芯片等领域的研发成为“有米无薪之炊”。

图1 澎湃新闻5月29日发文(转自@环球时报)

一、影响:三巨头占80%,IC行业难拨云见日

EDA断供的新闻刚出,就有很多朋友乐观地说,这是国产厂商的春天。

诚然,国产EDA企业势必迎来一波迅猛发展,但是对用惯了国外软件的IC(集成电路/芯片)行业来说,近几年的形势可能会……很严峻。

·好消息:我们在努力

对于此次事件,政府和IC行业并非毫无准备(毕竟美亡我之心,路人皆知)。

自去年以来,各地政府就在鼓励头部企业加强整合并购、做大做强,集中力量发展国产化的全流程EDA平台。

(相关政策:《广州市关于聚焦特色工艺半导体产业高质量发展的若干措施》《珠海市促进集成电路产业发展的若干政策措施》、《上海市重点产业领域人才专项奖励实施办法(征求意见稿)》《深圳市龙华区关于支持半导体与集成电路产业发展若干措施》……)

图2 广州市芯片扶持政策

(来源:广州市行政规范性文件统一发布平台)

·坏消息:敌人来太急

此次EDA突然断供,对IC(集成电路/芯片)行业来说无异于一次剧烈的地震。

国内企业虽然短期内仍能使用EDA(EDA授权一般以年为单位),但EDA断供的严重后果会在几年内逐步显现。

而“赶鸭子上架”的国产EDA软件,能在多大程度上代替国外软件,很难说清。

·波及广:大部分企业受挫

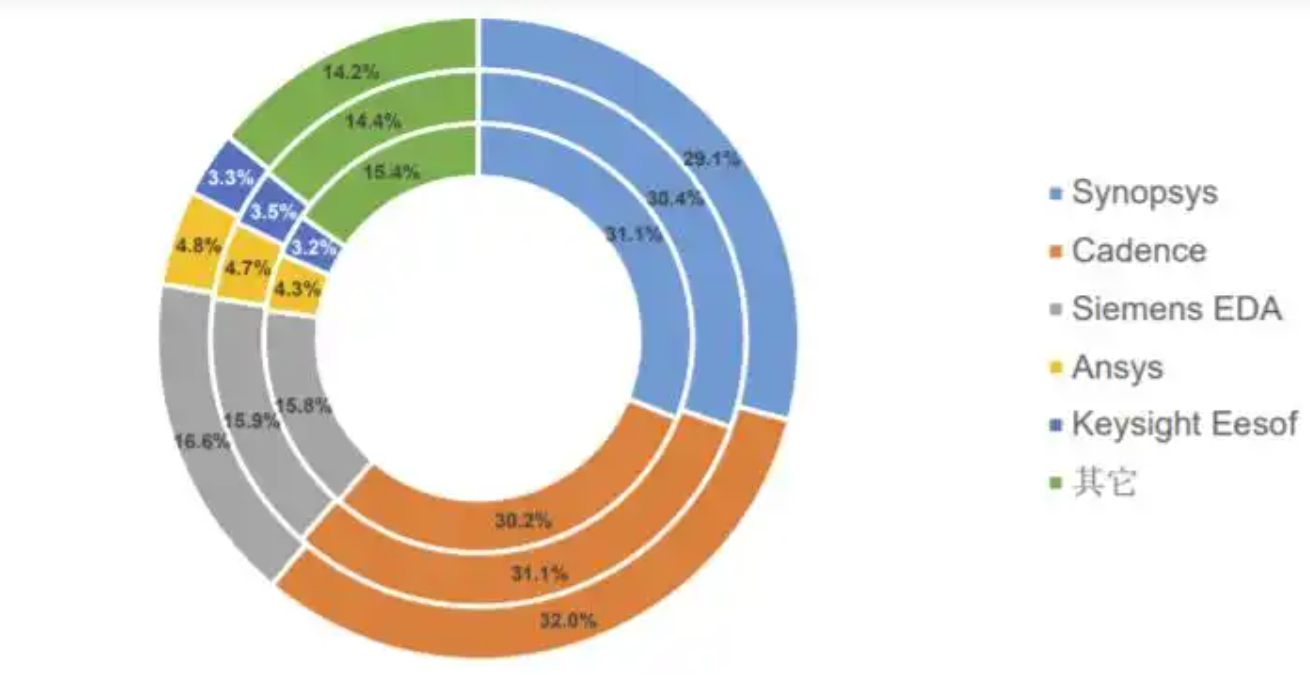

赛迪智库2020年的数据显示,当时Cadence、Synopsys和Seimens三巨头合计占领国内近80%的市场份额,而国产EDA厂商的份额仅11.5%。乐观估计的话,2025年上半年,国产EDA的市场份额有可能已经超过20%,但是这真的远远不够。

换言之,IC行业的大部分企业都会受到明显影响。

图3 国内EDA市场份额,由内到外:2018-2020年数据

(来源:赛迪智库)

·危害大:差距难以逾越

截至2025年,头部的国产EDA厂商,也只是对国外产品的功能做到了部分替代:大部分厂商不能提供电路的全流程EDA工具,而在器件建模、电路仿真等关键环节,国产EDA道阻且长。

国产EDA虽能部分替代国外软件,但短期内差距是难以逾越的。事实上,在3nm及以下先进制程领域,国内企业几乎完全依赖美国的 EDA 工具,断供可能导致中国在未来 3-5 年内失去芯片的同步研发能力,与国际先进水平的差距进一步拉大。

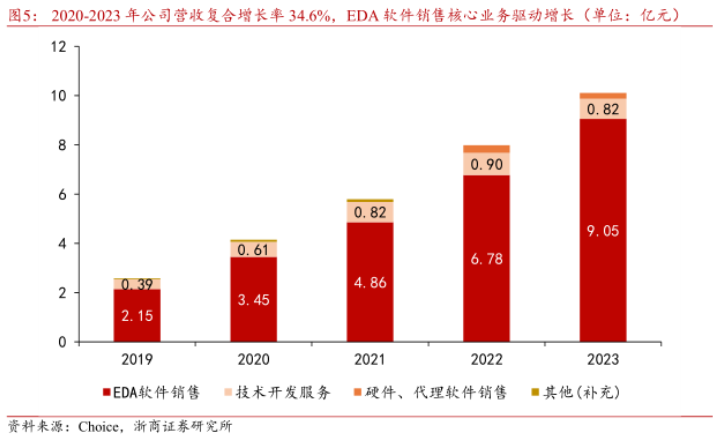

国内的头部EDA厂商华大九天近年来以惊人的速度在成长,其逻辑综合工具已支持 5nm 先进制程,与国际三巨头的同类产品差距缩小至1-2代。国内芯片研发必须熬过眼前的坎坷,才能等来大有可为的未来。

图4 华大九天EDA业务增长(来源:浙商证券研究所)

·潜在影响:波及全产业链

高端芯片难以设计和制造,将导致如 5G 基站芯片、AI 加速芯片、高性能 CPU/GPU 等电子产品的性能和功能难以进一步提升,并可能导致高端电子产品出现缺货或价格上涨的情况,对整个电子行业都将有或多或少的影响。

二、防患:从Matlab到EDA,下一个是CAD还是PLM?

·Matlab断供,理工院校回到“农耕时代”

美对华的科研围剿,绝非一朝一夕。

早在2020年6月11日,哈工大的学生们收到了Matlab软件取消激活的通知,在与供应商Mathworks交涉之后才发现,由于受到实体清单的限制,相关授权已被中止。

Matlab主要用于计算、可视化、数据分析等方面,是高校教学、科研最常用的工具之一,因此,Matlab的禁用,对高校师生来说可谓晴天霹雳。

有人形容Matlab被禁用后的高校科研:“就像是拖拉机突然坏掉了,农民需要扛着锄头上地头了。后工业化时代的人,一下子被打回农耕时代。”

·PLM、CAD、CAPP国产化,国内已在推动

研发的关键软件被竞争对手操持,企业怎么安心发展?这种突如其来的打击,对整个行业的影响是剧烈的。国内制造业想要掌握主动,不被“卡脖子”,就必须未雨绸缪、提前布局。

9月20日,工业和信息化部办公厅印发《工业重点行业领域设备更新和技术改造指南》,指出要围绕重点行业推动工业软件更新换代。

涉及航空、船舶、石化、钢铁、汽车、装备、轨道交通、电子等重点行业及模具等重点领域企业,软件覆盖PLM(制造产品研发管理)、CAD(计算机辅助作图)、CAPP(计算机辅助工艺)等多个方向。

事实上,早在2013年,就发生过IntelliCAD组织停止向中国CAD企业出租其内核的事件,一度让国内CAD厂商陷入困境。而类似的事情一旦再发生,可能就不是单一厂商的停供了。

而PLM断供也非空穴来风,行业的“老大哥”西门子,也曾突然中止和国内企业的合作。2023年7月,西门子突然宣布终止与北京天圣华的合作,导致某型号战机研发周期被迫延长6个月。

制造行业研发的核心系统——PLM,其国内市场,过去长期被西门子、PTC、达索所把持,(像EDA一样的)大规模PLM断供,绝非是耸人听闻。

三、深度:“大国重器”PLM,国产替代刻不容缓

·PLM:制造业的Office/WPS全家桶

在网上搜索PLM系统,往往通篇都是各种玄之又玄的概念。

简而言之,PLM其实就是一个集成了CAX(二维三维设计)、PDM(产品数据管理)、项目管理、工艺管理、供应商管理等功能的产品研发“生态圈”,数据可以在各个模块内自由流动,并在企业里保存实时一致,以简化研发流程,保持数据在研发部门内、研发和生产部门间的实时一致。

举个形象的例子,研发工程师使用PLM,就像办公室职员使用Office/WPS全家桶,Doc文档、Excel表格、PPT演示文稿,都可以在一套系统里编辑,并且你可以自由地把Excel里的表格粘贴到Doc里或PPT里,非常高效。

在WPS还没火起来的零几年,如果微软禁止国内企业使用Office,多少企业会受到影响?PLM对于需要产品研发设计(哪怕仅仅是根据客户需求变更图纸)的制造企业,也同样不可或缺。

试想一下:

企业需要变更一个老旧的零部件的某项参数,原本几十秒就可以在PLM中找到合适的零部件,利用变更管理可以快速评估、设置影响范围,一键提交相关负责人审批,并同步到采购、生产端,全流程用不了一杯咖啡的时间。

现在没了PLM,得从浩如烟海的表格挨个查询哪些装配体使用了这个零部件,挨个评估变更影响,写申请、做表格汇报、盖章,再把复印号的变更通知单送到各个部门做登记……最快也要花费大半天,而且还难以保证各个部门的协调,采购、生产出错更是家常便饭。

我国要实现从制造大国到制造强国的转变,PLM至关重要,说是“大国重器”也不为过。如果在毫无准备的情况下,PLM也被停供,我国的制造业可能会错失关键的五年甚至十年,制造业不能失去PLM,正如西方不能失去耶**冷。

·透视国内市场:细思极恐的“PLM三大厂”

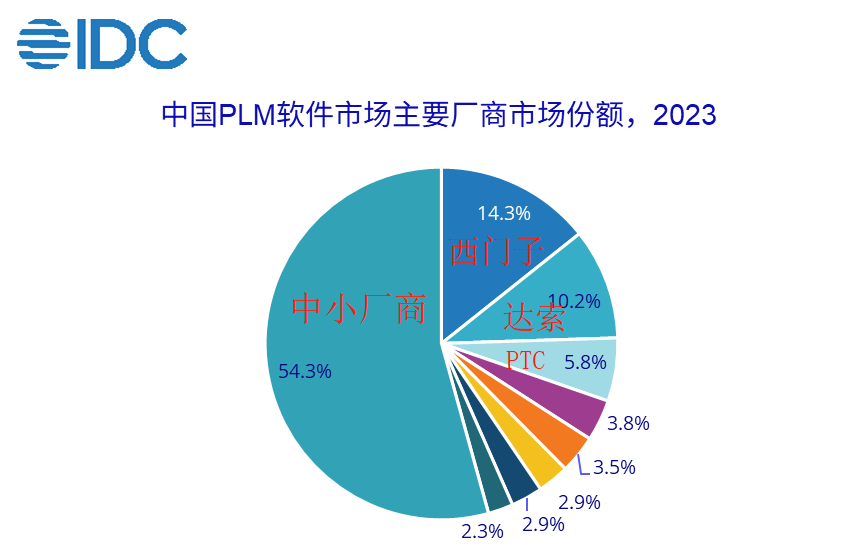

图5 数据来自IDC《中国PLM 市场分析及厂商份额, 2023:创新左移》

根据全球权威顾问公司IDC的报告,截至2023年,西门子、达索、PTC仍然是我国PLM市场的三大“玩家”,其市场份额虽然逐年下滑,但仍然分别有14.3%、10.2%和5.8%。

但凡对制造业、对国际环境有了解,就不免心怀担忧——

14.3%的国内先进制造企业,居然在用西门子的PLM软件,而西门子的EDA刚刚断供;

10.2%的企业在用达索的PLM软件,而达索生产的阵风战斗机前不久刚被击落;

5.8%的企业在用PTC,和德国西门子、法国达索不同,PTC就是家美国公司!

而国产厂商,比如做全场景数字化方案的金蝶、用友,比如在云原生PLM领域一骑绝尘的智橙云PLM,再比如起步较早的思普、华天,市场份额占比都不到4%。

怎么办?除了奋起直追缩小差距,还必须布局新的技术、新的应用,从而实现弯道超车。

四、云PLM、Ai+PLM,国内PLM发展的两把钥匙

近年来,PLM行业出现了两股趋势,分别是云化和智能化,前者让PLM更“接地气”,后者让PLM“面向未来”。

·云化趋势:让中小企业也能用得起

广义上的PLM系统,经历了4个发展阶段:本地PDM阶段、本地PLM阶段、云PLM阶段、云原生PLM阶段。

从PDM到PLM,是功能的丰富、闭环带来了研发模式的转变。从PLM到云PLM、云原生PLM,则大幅度提升了数据协同效能、显著降低了企业数字化的成本。

云PLM的优点很多,这里仅做简要说明:

首先,不需要企业置办硬件,可以开箱即用;因为数据在云端存储,一致性更高,和其他系统的集成也更高,真正实现了车间无纸化;云PLM支持异地协同设计、轻量化预览,让研发和响应更高效;因为用租赁代替了买断,第一年的费用较低,企业可以根据使用体验,灵活更换服务商,避免踩坑。

说直白点,就是便宜、好用,用着不爽可以换。那么,云PLM和云原生PLM,差别在哪?

传统的云PLM是把传统PLM的服务和数据搬到云服务器上,用云服务器的“新瓶”装了传统PLM的“旧酒”。

云原生PLM则是完全基于云架构,重新开发系统,这种方式虽然开发困难,但是使用成本降了一个数量级,功能也更强大,企业选购也更灵活。

国际PLM“三巨头”之一的PTC,在2021年收购了云原生PLM厂商Arena Solutions,并在2023年秋天把全新包装的PTC Arena推向中国市场,某种程度上是对传统PLM/PDM的降维打击。

而西门子,也不甘示弱地推出了TeamcentreX,并在2025年先后和OPmobility、Workhorse等汽车行业巨擘签约,进攻势态明显。

相比之下,国内主流的云原生PLM平台,智橙云PLM,虽然占据了国内起步早的优势,但毕竟独木难支——智橙近年来在汽车零部件、电子电器、泵阀等行业屡屡和PTC Arena等国外平台的老客户签约,实现了一定程度国产替代,但面对2025年突然发力的西门子,任何一个疏忽都将是致命的。

说白了,云PLM是可以换的,哪家合适,大家就会用脚投票——就像大卫王迎战巨人,国外巨头已经赤膊下场了,体量较小的国产云PLM卷不过就只能等死。

从行业视角来看,云原生PLM领域,智橙云PLM一家独大的局面,并不一定对整个行业有利。

目前国内的一些传统PLM品牌,也在慢慢从云PLM向云原生PLM转型,但毕竟是两条截然不同的技术路线,从技术架构到功能都需要重新研发,所以进度稳定而缓慢——预计在2027-2028年,国内云原生PLM系统可能会再次实现井喷。

让我们拭目以待,希望一切来得不会太晚。

·智能化趋势:Ai+PLM,拓宽数据价值

智能化则是另一个趋势,得益于Deepseek的兴起,国产PLM厂商在不断探索Ai+PLM的应用边界。

智橙、华天、用友等多家主流PLM厂商,已经先后宣布了自己的Ai企业知识库方案。

PLM作为研发管理系统,本身存储着大量的研发数据,借助Ai,可以实现“搜索-问答-推荐-生成-决策”的全链条智能,除了解决内部知识搜索的难题,也让用Ai进行图纸设计变得可行。

未来的PLM,一定是和Ai深度绑定的,无论是Ai知识库、Ai生成设计、Ai辅助仿真……每一个小功能的改进,都帮助制造业向智能化更进一步,这也是国产PLM未来不被“卡脖子”的关键。

结语

EDA已经断供了,要警惕美国在CAD、PLM等领域卡脖子。

国内前沿制造业的研发工具,从Matlab、EDA到CAD、PLM,过去都操持于欧美企业之手——在当前的国际形势下,这无异于与虎谋皮。

除了国家层面的推动外,企业也需要未雨绸缪——尤其是在PLM逐渐进入中小企业的当下。

国际局势这只蝴蝶扇动翅膀,对于普通的企业来说,可能就是一场风暴。

FAQ

·芯片设计中的3nm是什么意思?

3nm是芯片制造的一种先进工艺标准(术语:制程节点),3nm芯片可以显著提升电子产品性能,如手机处理器在3nm工艺下可实现更快的图像处理与AI推理能力,同时降低发热量。2025年我国初步实现了3nm芯片的风险试产。

注意,3nm指的是23nm金属半节距工艺,3nm是该工艺的一种代称,并不指实际数据。

根据ASML公布的数据,高端芯片的规格如下:

N3(3nm工艺)实际对应的金属半节距为23nm。

N2(2nm工艺)实际对应的金属半节距为22nm。

A14(1.4nm工艺)实际对应的金属半节距为21nm。

A10(1nm工艺)实际对应的金属半节距为18nm。

A7(0.7nm工艺)实际对应的金属半节距为18-16nm。

A2(0.2nm工艺)实际对应的金属半节距为16-12nm。

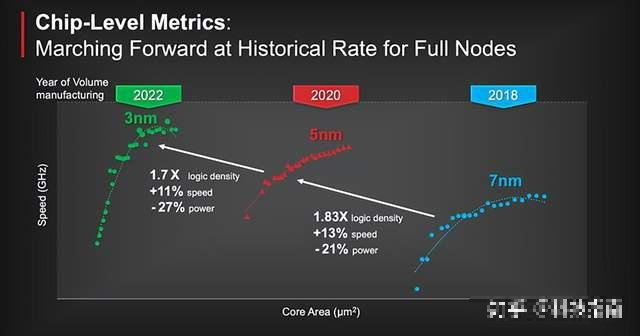

图6 荷兰ASML公司关于3nm、5nm、7nm制程芯片的分享

·工业软件的主要类别有哪些?

按功能,工业软件可以划分为4大类

1. 研发设计类

CAD(计算机辅助设计):支持产品二维/三维建模。

CAE(计算机辅助工程):用于仿真分析。

CAM(计算机辅助制造):生成数控加工代码。

EDA(电子设计自动化):芯片/电路设计验证,如本文提到的Cadence、Synopsys。

PLM(产品生命周期管理):集成设计数据并管理全周期流程,如本文提到的国外的西门子、国内的智橙云PLM。

PDM(产品数据管理):用于数据管理、版本控制,已被PLM取代。

2. 生产制造类

MES(制造执行系统):实时监控生产进度与资源调度。

DCS(分布式控制系统):设备自动化控制。

APS(高级计划排程):智能生产调度与产能平衡。

3. 运营管理类

ERP(企业资源计划):统筹采购、库存、财务等核心业务。

SCM(供应链管理):协调供应商与物流资源。

CRM(客户关系管理):客户数据分析与交互管理。

OA(办公自动化):流程审批与文档协作。

4. 运维与服务类

PHM(预测性维护):通过传感器数据分析预判设备故障。

EMS(设备管理系统):状态监测与维护计划制定。

远程监控平台:基于IoT实现设备远程诊断(如工业互联网平台)。

·数字化顺序:工厂应该按照什么顺序部署工业软件?

1.优先选择“主系统”

先部署最关键的系统,再部署其他系统。

产品驱动型行业(如汽车、电子、非标设备行业)的产品往往具有一定程度的定制化特征,需要研发工程师频繁调整方案,应当以PDM/PLM系统为核心,确保设计数据清晰、准确,再同步传输给ERP、MES。

流程驱动型企业(如快消、药品行业),应当以ERP为数字化起点,聚焦供应和库存。

2.优先选择数据“起点”

数据化是数字化的核心,从数据的产生部门加以规范,更容易实现全链条的自动同步。

对于订单生产为主,研发占比很小的企业,需要根据订单逆推生产计划、采购计划和BOM,可以优先考虑部署CRM(客户管理)系统。

对于有一定研发能力的制造企业来说,研发部门(不论做新品研发,还是按需选配)是数据的起点,可以优先部署PDM/PLM。

很多企业都卡在部署ERP的过程上,其实对于数字化程度较低的企业来说,先PDM/PLM后ERP更符合逻辑——把设计部门的研发数据、BOM管理都规范了,ERP的部署和实施就很丝滑了。

·什么行业适合使用PLM?

1. 制造业(离散PLM)

汽车/航空航天:管理复杂零部件、BOM协同及供应链流程,支持工程变更与多学科协作。

电子/机械:优化产品设计数据(CAD/CAE)、版本控制及非标设备研发流程。

医疗器械:确保符合FDA等法规,管理研发到生产的数据追溯。

2.快消化工(流程PLM)

食品/化妆品:支持配方变更管理、原料合规性审查及包装设计一体化。

化工新材料:优化复杂工艺参数及实验数据归档。

服装/鞋履:应对设计变更,减少打版成本。

·什么企业适合使用PLM?

1.研发密集型企业

需多学科协作(如汽车制造),通过PLM统一数据源并缩短研发周期。

2.大规模定制化企业

如家具、电子电器,需快速生成产品配置及管理供应链。

3.全球化企业

多地协作场景下,通过云原生PLM实现实时数据共享。

本文由智橙云PLM原创,首发于智橙官网(https://www.orangecrde.com)